Actuellement, les modes de paiement à notre disposition pour régler un produit ou un service sont nombreux. Cependant, avec la pandémie des transformations significatives des moyens de paiement sont en cours.

Des moyens de paiement en mutation

La pandémie a apporté son lot de transformations dans les modes de consommation de tout un chacun ainsi que dans les usages et moyens de paiements utilisés.

La dématérialisation des paiements observée depuis plusieurs années s’est encore accentuée en 2020 sous les effets de la crise sanitaire. Les paiements électroniques ont davantage été plébiscités par les agents économiques :

- d’une part, une partie des paiements de proximité s’est reportée vers les paiements à distance du fait du confinement et des restrictions de circulation ;

- d’autre part, les agents ont privilégié les modes de paiement dématérialisés ou sans contact dans les paiements de proximité (pour des raisons sanitaires bien entendu).

Ainsi, l’usage des espèces recule fortement et les moyens de paiement « sans contact » explosent : paiement sans contact classique, essor des achats en ligne, crypto monnaie, numérisation des opérations entre tiers…

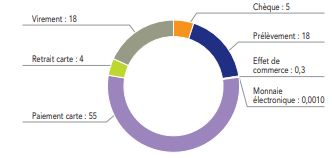

Voici quelques chiffres clés :

- La carte bleu reste le moyen de paiement le plus utilisé par les Français (55% du volume des transactions scripturales en 2020) mais son usage a légèrement baissé en 2020 (– 4,3% en par rapport à 2019).

- Le prélèvement conserve le 2ème rang des instruments de paiement les plus utilisés en volume (18,3% des transactions avec une progression de 6% sur 1 an). La plupart du temps utilisé pour des encaissements récurrents, ce mode de paiement a su s’assouplir pendant la crise (échéances, reports, allègements voir suspensions).

- Le virement n’a pas été affecté par la crise sanitaire, le nombre de transactions a même progressé de 5% sur un an (en volume, en 2020 il représente 17,7% des transactions scripturales).

- Le chèque continue sa chute (-25,9% en volume d’opération par rapport à 2019).

- Enfin la monnaie électronique, représente toujours une part minime du volume des transactions (moins de 1%) mais connaît une hausse significative de son encours total (+22,6% par rapport à 2019)

Des transformations et des nouvelles questions

La numérisation / digitalisation des moyens de paiement soulève pour la CNIL, des questions concernant le respect de l’anonymat et de la vie privée mais également concernant la protection des données personnelles.

Une donnée de paiement englobe toute donnée collectée et traitée à l’occasion d’une opération de paiement :

- Données de paiement à proprement parlé (identifiants du moyen de paiement utilisé, montant de la transaction, date et heure du paiement, identité du commerçant, identité du bénéficiaire, IBAN, etc.).

- Données d’achat (caractéristiques des produits achetés, date et lieu de l’achat, identifiants de la carte de fidélité, etc.).

- Données contextuelles / comportementales (données de connaissance client, géolocalisation, terminal utilisé pour l’achat, etc.).

Le champ est large et les liens avec d’autres types de données (historiques d’achat, données de connaissance client) est désormais de plus en plus fort. Il est donc primordial selon la CNIL, de définir les données de paiement comme l’ensemble des données personnelles utilisées lors de la délivrance d’un service de paiement. Ces dernières permettant de tracer les activités de tout un chacun ou d’analyser un comportement lié.

… et des points de vigilance !

2825, c’est le nombre de notifications de violations de données reçues par la CNIL en 2020 (+37% pour les paiements sans contact par rapport à 2019). La CNIL soulève ainsi 8 points de vigilance en matière de respect de la RGPD (règlement général sur la protection des données) liée aux nouveaux moyens de paiement :

- Protection des droits dans un écosystème fragmenté: une pluralité d’acteurs intervient à des divers degrés sur les moyens des traitements réalisés à partir des transactions et de leurs données. Leur niveau de responsabilité vis-à-vis de ces traitements doit être clarifié.

- Proportionnalité et minimisation

- Identification et authentification: on parle ici de standard d’authentification (DSP2) et des implications liées notamment à l’usage de la biométrie.

- Circulation, réutilisation, conservation : la CNIL insiste sur l’exigence d’une base légale liée au traitement des données de paiement.

- Sécurité des données de paiement: nécessité de sensibiliser et former les acteurs aux risques associés à la divulgation des données.

- Lutte contre la fraude et efficacité des dispositifs mis en place.

Pour plus de détails, votre cabinet met à votre disposition le LIVRE BLANC rédigé par la CNIL concernant la protection des données liées aux nouveaux moyens de paiement.

Sources :

- https://siecledigital.fr/2021/10/08/la-cnil-se-penche-sur-les-donnees-des-nouveaux-moyens-de-paiement/

- https://www.banque-france.fr/rapport-annuel-de-lobservatoire-de-la-securite-des-moyens-de-paiement-2020